タックス・ヘイブン対策税制の実務詳 2版 / 藤枝 純 著 ビジネス お金 仕事術 技術 資産運用 稼げる 成功 人生 株式投資 FIRE 副業 経済学 売上利益 定年後 経営戦略 AI 転職 起業 独立 仮想通貨 稼ぐ 経営 自営業 自己投資 米国 株時間術 .. 人気 おすすめ 送料無料 #og

(税込) 送料込み

商品の説明

タックス・ヘイブン対策税制の実務詳 2版 / 藤枝 純 著

藤枝 純 著

中央経済社

2021年01月

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴.∴.

■e_itemが扱うビジネス・経済関連書籍

ビジネス

ビジネス(英: business)は、経済行為を表す用語であり、狭義から広義まで様々な意味を持っていて、1つの日本語に置き換えて表現することはできません。

広義のビジネスについては次のように表現することが出来ます。ビジネスとは営利や非営利を問わず、また組織形態を問わず、その事業目的を実現するための活動の総体をいいます。したがって、ビジネスの主体者としては株式会社などのような営利企業だけでなく、NPOなどの非営利活動法人や住民サービス提供などを行う行政組織等を含み、個人または法人組織などの事業体がそれぞれの事業目的実現のために人・物・金・情報などの諸資源を活用して行う活動全体を意味します。学術団体については、1951年4月21日、日本商業学会が慶應義塾大学教授向井鹿松を初代会長として設立されました。

経済

経済(けいざい、(英: economy〈エコノミー〉)とは、市場が生産活動を調整するシステムを指します。

人々が豊かな生活を送るためには、需要に応じて財やサービスを生産し、充分に供給できるような精度の高いシステムが必要となります。なぜなら世の中にある資源には希少性があり、何かを手に入れるためには、他のものを諦めなければならないからです。経済とはそれらの活動を調整するシステムであり、経済学とはそのシステムを研究する学問です。

人々が行う重要な経済活動の一つに、取引があります。貨幣を用いた売買も取引の一形態です。貨幣は取引を滑にする以外に、短期的に価値が変動しにくいため価値が貯蔵できる、商品の価値を計算する尺度になる、といった特徴を持ちます。これら貨幣のはたらきも、経済学の重要な研究対象となっています。

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴.∴.

..。。☆ 梱包 / 配送 ..。。☆

※ご自身や大切な人へのプレゼント等、お客様にとって大切なお品となります。

※専門スタッフが丁寧に梱包をしてお送りいたします。

【広告文責】WebAbout株式会社

6279円タックス・ヘイブン対策税制の実務詳 2版 / 藤枝 純 著 ビジネス お金 仕事術 技術 資産運用 稼げる 成功 人生 株式投資 FIRE 副業 経済学 売上利益 定年後 経営戦略 AI 転職 起業 独立 仮想通貨 稼ぐ 経営 自営業 自己投資 米国 株時間術 .. 人気 おすすめ 送料無料 #og本・雑誌・コミックビジネス・経済・就職詳解/タックス・ヘイブン対策税制Amazon.com: タックス・ヘイブン対策税制の実務詳解(第2版

タックス・ヘイブン対策税制の実務詳 2版 / 藤枝 純 著

タックス・ヘイブン対策税制の実務詳解(第2版) | 藤枝 純, 角田 伸広

タックス・ヘイブン対策税制の実務詳解(第2版) | 藤枝 純, 角田 伸広

Amazon.com: タックス・ヘイブン対策税制の実務詳解(第2版

タックス・ヘイブン対策税制の実務詳解(第2版) | 藤枝 純, 角田 伸広

翌日発送・タックス・ヘイブン対策税制の実務詳解 第2版/藤枝純

Amazon.co.jp: タックス・ヘイブン税制の実務と申告 令和3年版 : 望月

タックスヘイブン対策税制の実務Q&A〈第2版〉―租税事案の実証研究

タックス・ヘイブン対策税制の実務詳解〈第2版〉 | 中央経済社

楽天市場】タックス ヘイブン 対策税制の通販

Amazon.co.jp: 完全詳解 タックスヘイブン対策税制・外国子会社配当

タックスヘイブンに会社をつくる本(資産防衛・節税・ビジネスに

詳解/タックス・ヘイブン対策税制

外国子会社合算税制(タックスヘイブン対策税制)の改正 後編 | 情報

国際タックスプランニングの実務 | 中央経済社ビジネス専門書オンライン

外国子会社合算税制(タックスヘイブン対策税制)の改正 後編 | 情報

Q&Aタックスヘイブン対策税制の実務と対応 | 森濱田松本法律事務所 |本

タックス・ヘイブン対策税制の実務詳解〈第2版〉 | 中央経済社

Amazon.co.jp: タックス・ヘイブン税制の実務と申告 令和3年版 : 望月

外国子会社合算税制(タックスヘイブン対策税制)の令和元年度改正

タックスヘイブン対策税制(J-CFC)関連サービス | EY Japan

第4回 ②海外オペレーション時 ~タックス・ヘイブン税制 | TKC WEB

Amazon.co.jp: 完全詳解 タックスヘイブン対策税制・外国子会社配当

タックス・ヘイブン対策税制の実務詳解〈第2版〉 | 中央経済社

会社の入口(設立)から出口(M&A、廃業、関連会社整理)まで

タックス・ヘイブン対策税制の実務詳解〈第2版〉 | 中央経済社

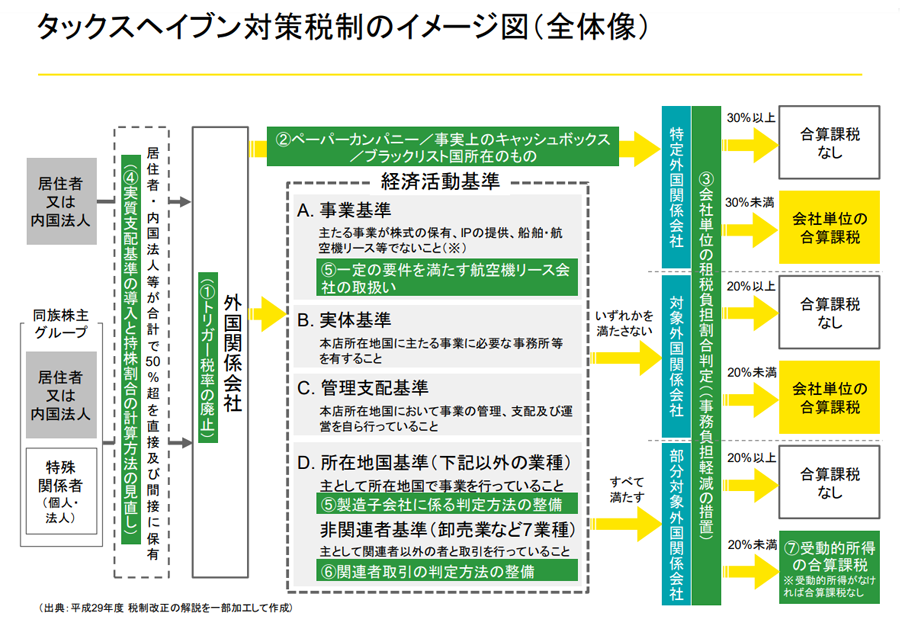

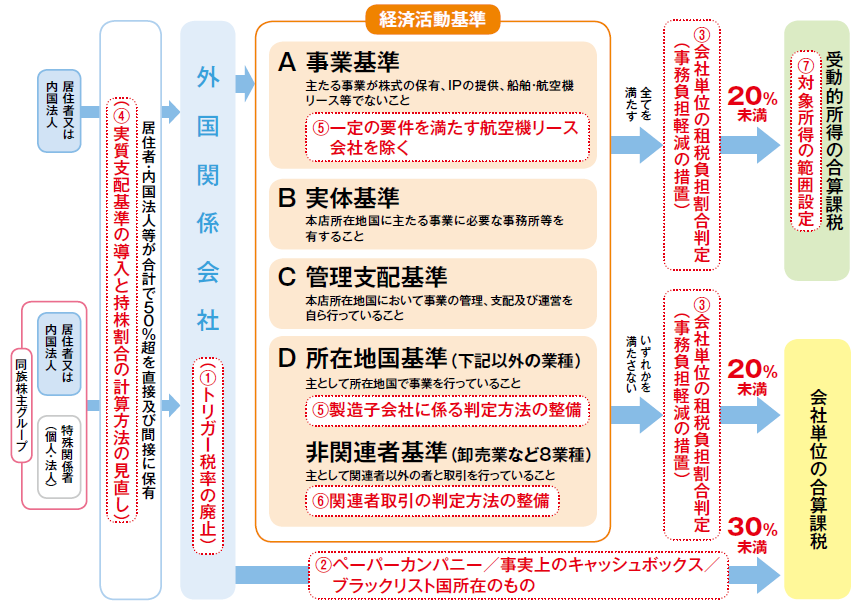

タックス・ヘイブン対策税制が「適用されない」会社の条件 | ゴールド

週刊エコノミストのバックナンバー (3ページ目 45件表示) | 雑誌/電子

タックス・ヘイブン対策税制適用除外の要件…「管理支配」とは

タックス・ヘイブン対策税制が適用となる外国関係会社の条件

週刊エコノミストのバックナンバー (3ページ目 45件表示) | 雑誌/電子

タックスヘイブンに会社をつくる本(資産防衛・節税・ビジネスに

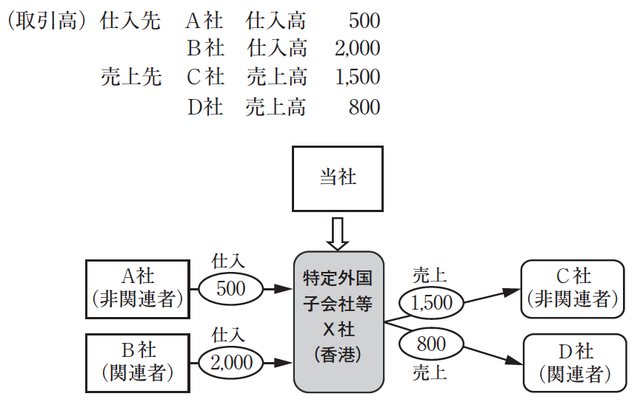

タックス・ヘイブン対策税制の「非関連者基準」を満たす事例

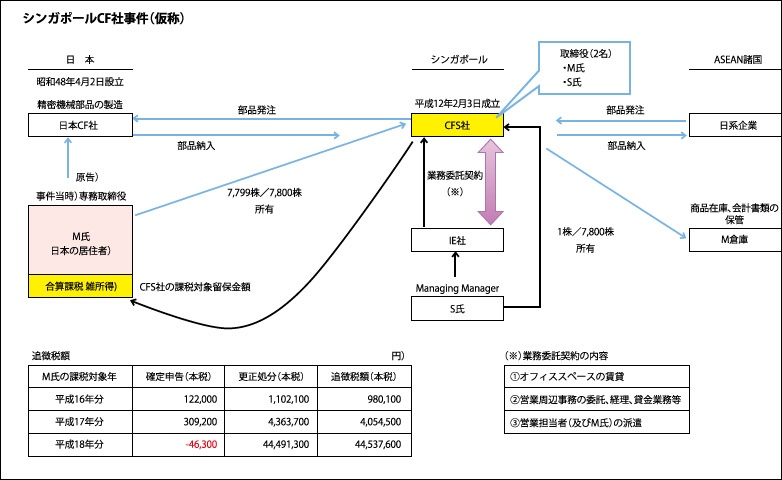

元国税庁国際担当官 多田恭章の海外取引に関する税金知識:平成29年度

週刊エコノミストのバックナンバー (3ページ目 45件表示) | 雑誌/電子

第4回 ②海外オペレーション時 ~タックス・ヘイブン税制 | TKC WEB

タックス・ヘイブン対策税制の対象となる内国法人の例 | ゴールド

コラム | 海外進出企業とタックス・ヘイブン対策税制について【連載第6

外国子会社合算税制(タックス・ヘイブン対策税制)-山本 孝幸のコラム

商品の情報

メルカリ安心への取り組み

お金は事務局に支払われ、評価後に振り込まれます

出品者

スピード発送

この出品者は平均24時間以内に発送しています